(续上期)

各种的降价信息发布了十天、八天之后,随着信息被渐渐消化,生活基本如旧、该干嘛干嘛去。早在去年年中、国产中大型车开始降价的时候,我就有过这样的一个疑问:收入不明朗,降价有多大作用 ?(相关文章的全文,可参阅本文底部的链接)

对于不同的期待值、不同的最初设想来说,降价的作用或多或少,如果只是仅仅为了能够卖得动、去库存,那么降价会有点用;但如果是从提升整个市场的消费总量这个宏观角度去看的话,降价几乎不起作用,就跟房价降了、也不见得销量能上来那样。归纳起来,从具体的产品到企业,要死的始终都会难逃一死,分别只是死相好看一点还是难看一些而已。战略的角度上看,该撤的撤、该转向的转向,想换赛道的话、迟换还不如早换,把有限的资源,集中到具有潜力、有核心竞争力的领域中,是惯常的选择,即使大如财团级的海外制造商,也是如此。

本期的主题,是 “ 百年未有之大变局 ” 的大环境里,身处变局其中的摩托车行业,无论是造车、卖车的,还是买车的、用车的,都已经渐渐地走进了一个新时代。尽管这个新时代的很多特征,尚未完全地展现出来、让人难以摸透内里的细节,变化总是在一点一滴地、不断的探索中进行中,不会一步到位。也许几年之后、回过头来再看的时候,种种的迹象和脉络都可表明,已经难以回到那个曾经有所得的时代了。

那么在新旧交替的时代里,接下来,制造商会造什么车、卖什么车 ?而消费者又会买什么车 ?温故而知新,本期透过回看过去的一些行业历史轨迹,摸着石头过河,我们试试看能否找到可供判断的点滴。

由于话题点较为广泛,本期话题分上、下两个章节,上集是宏观的论述、下集是聊具体款式。

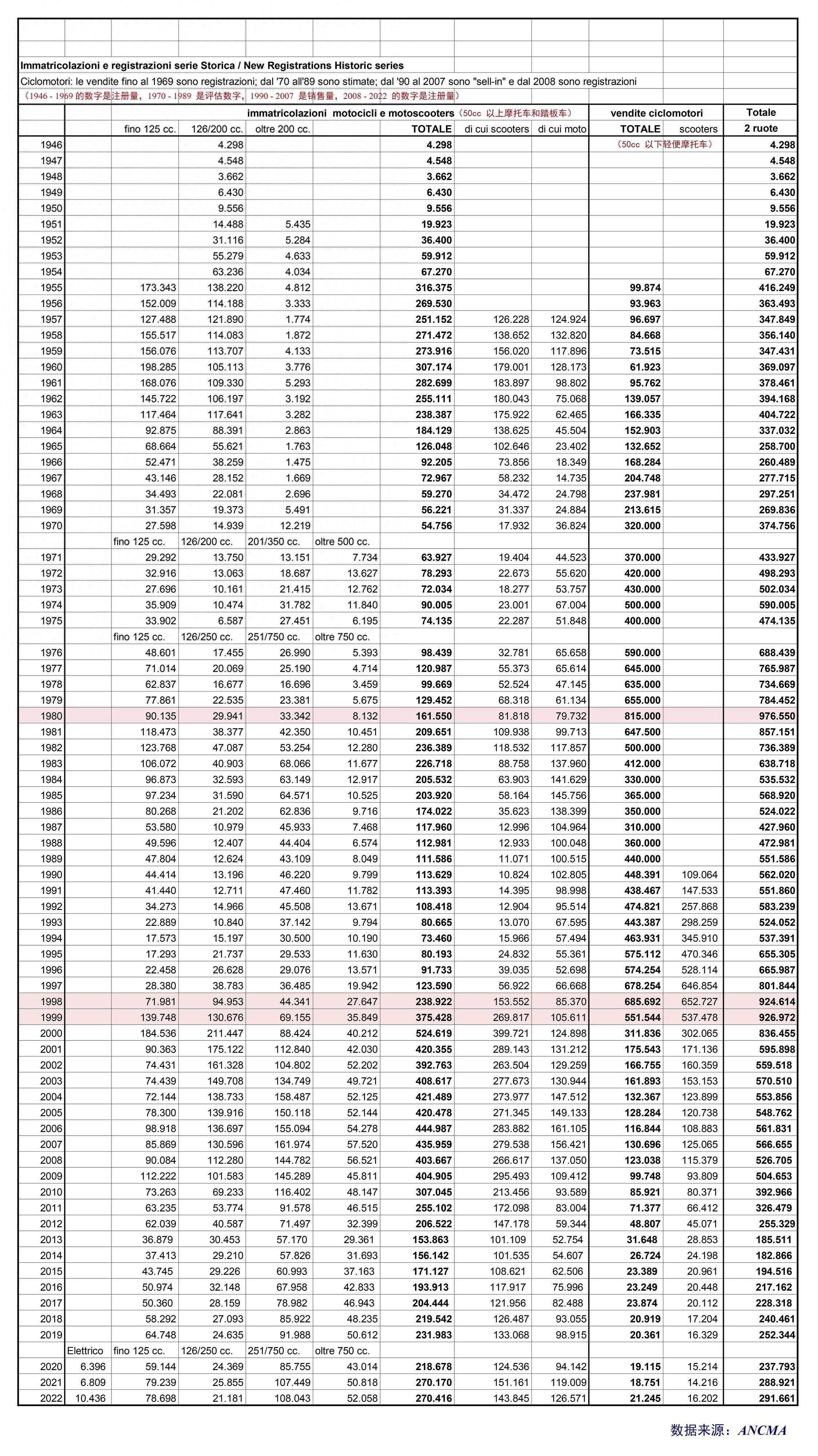

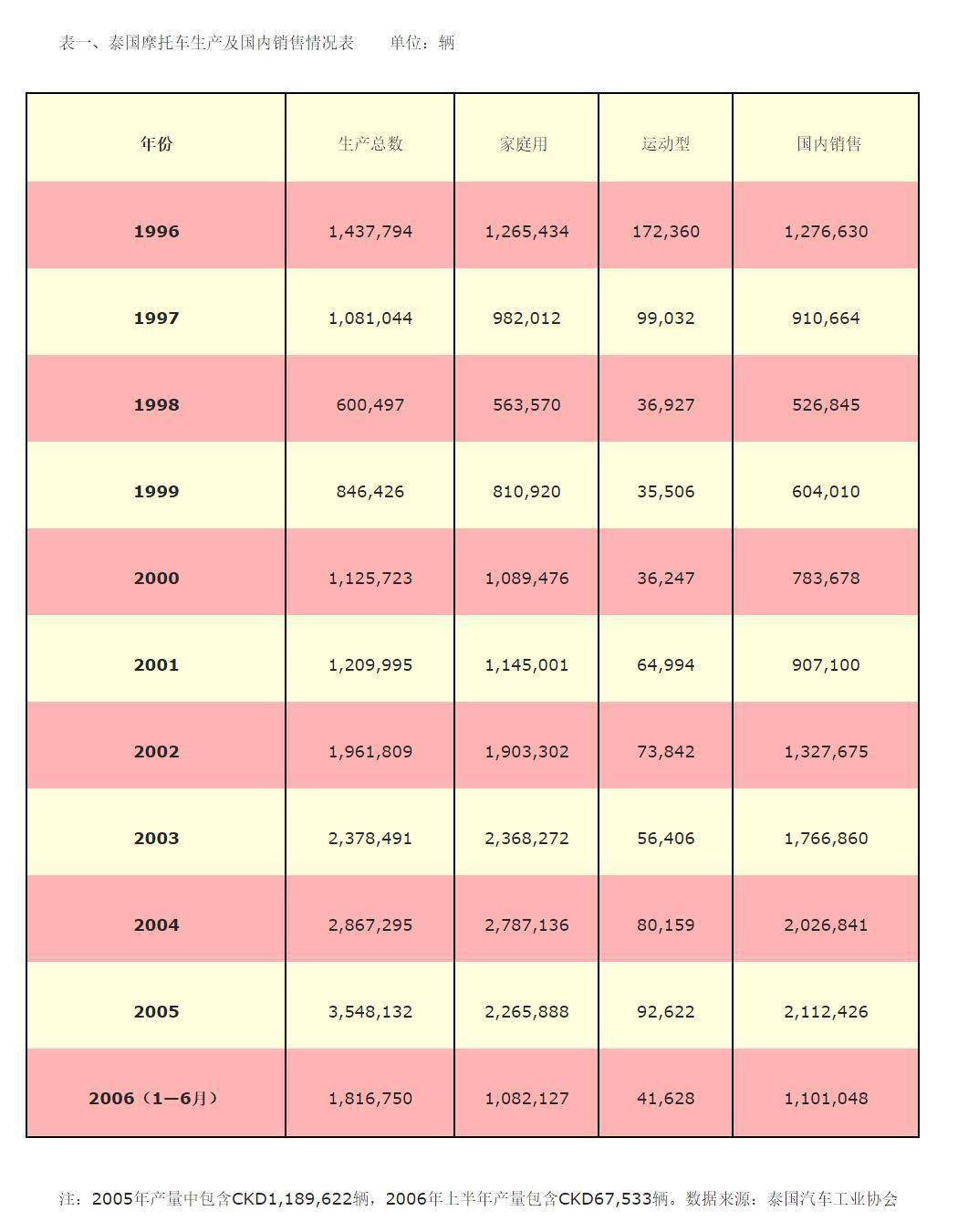

下面的图片,是 1946 - 2022 年意大利摩托车市场各排量级别的销量/注册量,2000 - 2015 年日本本土市场各排量级别的注册量(注册量有别于销量数据)数据,以及来自中国商务部发布的、泰国 1996 - 2005 摩托车产销量数据。

透过意大利、日本和泰国这三个具一定代表性(发达国家以及新兴国家)的摩托车市场,我们尝试从造车、卖车到最后的买车、用车,找到一些不同经济周期下的规律,从而为接下来,可能卖什么车、买得到什么车,提供判断的依据:

1、意大利市场的数据,经历了石油危机、2008 年欧美金融危机;日本市场的数据,过程是 “ 平成战败 ”(1985 广场协议的日本后经济周期)延伸、并经历了 2008 欧美金融危机,不同经济周期前后的市场销售/注册数字,对中国市场未来可能的表现,或有着重要的参考意义;

2、与中国市场不同,意大利、日本市场都有着较为严格的驾驶证准驾车型分级管理,所以对不同排量间的销售、存在着较大的影响;

3、意大利市场,2008 年的金融危机爆发后,2010 年开始,全年销量从上一年(2009 年)的 50 万辆降到不足 40 万辆,2013 年更是进一步衰退到不足 20 万辆,即使到了 2022 年,仍未恢复到 30 万辆(表外的数字,2023 年刚刚恢复到 30 万辆),始终无法恢复到金融危机之前的市场规模。不过,表中的数据可见,251 cc - 750 cc、751 cc 以上的车型,年销量数据恢复较好,尤其是 751 cc 以上的车型,已经接近高峰时的销售数字。而无法恢复销量的,主要是 251 cc 以下的产品;(到今天,仍未恢复危机前的市场规模)

4、日本本土市场,继上世纪九十年代中之后,新的断崖下降点是 2009 年下跌到不足 40 万辆(2008 年是 50 万辆),参考 JAMA(日本汽车制造商协会)的数字,到 2023 年都未恢复到 2008 年的数字。与意大利市场相似,251 cc 以上的车型,市场恢复得较快,50 cc 以下级别、至今仍与高峰期有着较大的差异,51 cc - 125 cc 以下级别也同样是举步维艰;(到今天,仍未恢复危机前的市场规模)

5、泰国市场,1997 亚洲金融风暴之前的年销量是大约 127 万辆(1996 年),随后就掉到了大约 91 万辆(1997 年),次年进一步掉到了只有大约 52 万辆(1998 年),几乎呈腰斩的状态。到 2002 年(约 132 万辆)、市场规模获得恢复,前后历时大约五年。有别于意大利和日本市场,泰国市场,家用车型的恢复较快,而运动车型的市场规模、到 2006 年都仍未能恢复到危机前的一半;

6、泰国市场之所以能够快速获得恢复、实现原有市场规模(销售数据),核心的前提,是大范围的降配置、降价:千禧年前后,中国摩托车横扫越南市场,Honda 随后采用中国配套战略,推出了廉价版的 Wave 110 Alpha,让入门级的家用型/通勤型摩托车,价格大幅降低。此举在随后的时间里也引发当地其他日本制造商跟进,自此就拉开了这一细分市场、长期处于低价的行情,情况就像是现在的 CG125、GS125 类别车型,其价格已经永远不可能回到上世纪九十年代的行情(大约 1.5 - 1.7 万元左右)了,哪怕当前货币的价值/购买了、远无法跟九十年代的时候相比;

7、中国市场未来的发展,究竟会像新兴国家/地区市场那样,用三、五年的时间走出萧条,还是会像发达国家市场那样,小型车一蹶不振 ?结果如何、目前为时尚早,不好下定论,说不准两者的元素俱备也不足为奇。但可以判断的是,很大程度上,不同级别的价格行情、在短期内是不可能再上去了,降价后卖的是什么价钱,未来颇长的一段时间里,这一细分市场里的行情就基本被定格了。寻求突破 ?也不是说不存在可能,只是敢于尝试者、或要面对事倍功半且需要有足够的容错能力罢了;

8、不同的经济周期下有不同的产品,就像日本制造商的四气缸 250 cc、400 cc 车型,是面对经济环境泡沫化上升中的社会环境;去年之前的中国市场,产品面对的是看似蒸蒸日上的市场;而接下来的几年里,大部分产品面对的、是面对挑战的生活环境,让人在选择商品的时候更注重价格、而没有太多的挑剔;

9、凭借着发达的互联网基础,随着信息的广泛传播,尤其是得益于价格行情的大幅降低,理想的、同时也是有可能的状况,是家用型车/通勤车在低范围内波动,而中、大型车的市场,会渐渐变成如同意大利、日本市场那样的,以娱乐化车型占比近半的消费趋势,毕竟在中国市场,个性化、娱乐化车型的保有量相对较低 —— 能否如愿,就看制造商们如何找到突破口了。

不管是持乐观也好、悲观也罢,除了顶级车型之外,造车的、卖车的、买车的,都已经进入到一个新的时代,一个回不去的新时代,而回不去的、首先是价格行情。

上面所说的宏观环境,决定了接下来,会买得到什么价格行情的产品,而不同类别车型的价格行情,又决定了制造商未来能够做出什么样的车 —— 制造商在开发一款新车型之前,都会有预设的价格目标市场,什么样的车、一旦超过了某个价格区间,那么其销售结果几乎就已经是可以预见、甚至会让新车项目胎死腹中的。

下一集,本着投石问路、摸着石头过河的思维,我们去看看日本制造商,在危机前后、具体车型产品的变化,同时也猜一猜未来,究竟会有什么样的新车型上架:过去的地平线,只需要模仿着日本制造商 250 - 400 级别的跑车就行了,未来估计得模仿 MotoGP 工厂赛车、必须很多定风翼的造型了 ... ... ...

下面的图片,日本制造商在中量级车型的两气缸化,以及日本本土市场的 50 cc 以下级别踏板(资料图片)。